Estas klare, ke la pandemio elmontris la vundeblecon de tutmondaj provizoĉenoj - problemo, kiun la loĝistika industrio daŭre alfrontos ĉi-jare.Provizĉenaj partioj bezonas altan gradon de fleksebleco kaj proksiman kunlaboron por esti plene pretaj por trakti la krizon kaj esperi trakti la post-kovid-epokon.

En la pasinta jaro, tutmondaj provizoĉenaj interrompoj, havena obstrukciĝo, kapacitmalabundoj, altiĝantaj maraj ŝarĝaj tarifoj kaj konstantaj epidemioj prezentis defiojn al ekspedistoj, havenoj, transportistoj kaj loĝistikaj provizantoj.Antaŭĝojante 2022, spertuloj taksas, ke la premo sur la tutmonda provizoĉeno daŭros - la tagiĝo ĉe la fino de la tunelo ne aperos ĝis la dua duono de la jaro plej frue.

Plej grave, la konsento en la ŝipmerkato estas, ke la premo daŭros en 2022, kaj la frajtoprocento verŝajne ne refalos al la nivelo antaŭ la epidemio.Problemoj pri havenkapacito kaj obstrukciĝo daŭre estos kombinitaj kun forta postulo de la tutmonda konsumvara industrio.

Monika Schnitzer, germana ekonomikisto, antaŭdiras, ke la nuna Omicron-variaĵo havos plian efikon al tutmonda transporta tempo en la venontaj monatoj."Ĉi tio povus pliseverigi ekzistantajn liverajn proplempunktojn," ŝi avertis."Pro la delta varianto, la transporta tempo de Ĉinio al Usono pliiĝis de 85 tagoj al 100 tagoj, kaj eble denove pliiĝos. Ĉar la situacio restas streĉa, Eŭropo ankaŭ estas tuŝita de tiuj problemoj."

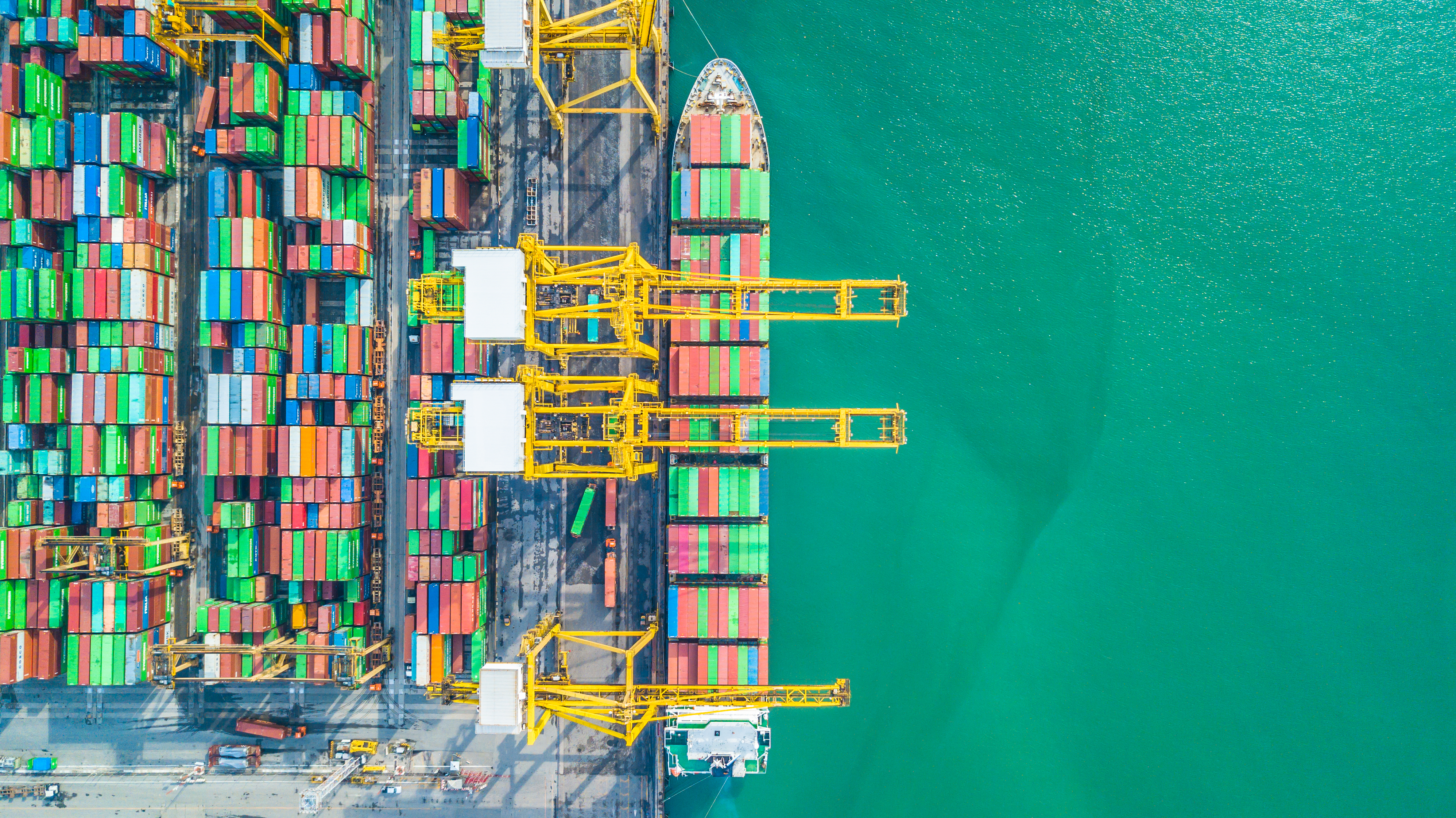

Samtempe, la daŭra epidemio estigis blokiĝon ĉe la okcidenta marbordo de Usono kaj la ĉefaj havenoj de Ĉinio, kio signifas, ke centoj da konteneraj ŝipoj atendas surmare por lokoj.Komence de ĉi tiu jaro, Maersk avertis klientojn, ke la atendotempo por konteneroj por malŝarĝi aŭ preni varojn en Long Beach haveno proksime de Los-Anĝeleso estis inter 38 kaj 45 tagoj, kaj la "malfruo" estis atendita daŭri.

Rigardante al Ĉinio, estas kreskanta zorgo, ke la lastatempa trarompo de Omicron kondukos al pliaj havenaj fermoj.Ĉinaj aŭtoritatoj provizore blokis la havenojn de Yantian kaj Ningbo pasintjare.Ĉi tiuj restriktoj kaŭzis malfruojn en kamionistoj transportantaj ŝarĝitajn kaj malplenajn ujojn inter fabrikoj kaj havenoj, kaj interrompoj en produktado kaj transportado kaŭzis prokrastojn en la eksporto kaj reveno de malplenaj ujoj al transoceanaj fabrikoj.

En Roterdamo, la plej granda marhaveno de Eŭropo, la obstrukciĝo estas atendita daŭri dum la tuta jaro 2022. Kvankam la ŝipo ne atendas ekster Roterdamo nuntempe, la stokkapablo estas limigita kaj la konekto en la landinterno de Eŭropo ne estas glata.

Emile hoogsteden, komerca direktoro de Roterdama Havena Aŭtoritato, diris: "ni atendas, ke la ekstrema obstrukciĝo ĉe Roterdama kontenera terminalo daŭros provizore en 2022.""Ĉi tio estas ĉar la internacia kontenerofloto kaj fina kapablo ne pliiĝis laŭ rapideco proporcia al postulo."Tamen, en decembro de la pasintjare, la haveno anoncis, ke ĝia transŝipa volumo superis 15 milionojn da 20 piedaj ekvivalentaj unuoj (TEU) ujoj unuafoje.

"En Hamburga Haveno, ĝiaj multfunkciaj kaj pograndaj terminaloj funkcias normale, kaj konteneraterminaloj-funkciigistoj provizas 24/7 ĉirkaŭ la horloĝo servon," diris Axel Mattern, Ĉefoficisto de Hamburg Port-merkatiga firmao."La ĉefaj partoprenantoj en la haveno provas forigi botelojn kaj prokrastojn kiel eble plej baldaŭ."

Malfruaj ŝipoj kiuj ne povas esti trafitaj fare de Hamburg Haveno foje kaŭzas la amasiĝon de eksportujoj ĉe la haventerminalo.La terminaloj, ŝarĝaj ekspedistoj kaj ŝipkompanioj implikitaj konscias pri sia respondeco pri glata funkciado kaj laboras en la amplekso de eblaj solvoj.

Malgraŭ la premo sur ekspedistoj, 2021 estas prospera jaro por kontenera transportkompanioj.Laŭ la antaŭdiro de alphaliner, eksped-informprovizanto, la 10 ĉefaj listigitaj konteneraj ŝipkompanioj estas atenditaj atingi rekordan profiton de 115 miliardoj ĝis 120 miliardoj da usonaj dolaroj en 2021. Ĉi tio estas agrabla surprizo kaj povas ŝanĝi la industrian strukturon, ĉar ĉi tiuj enspezoj povas esti reinvestitaj, diris analizistoj de alphaliner la pasintmonate.

La industrio ankaŭ profitis el la rapida reakiro de produktado en Azio kaj forta postulo en Eŭropo kaj Usono.Pro la manko de kontenera kapacito, mara ŝarĝo preskaŭ duobliĝis pasintjare, kaj fruaj prognozoj sugestas, ke ŝarĝo povas atingi pli altan nivelon en 2022.

La datumaj analizistoj de Xeneta raportas, ke la unuaj kontraktoj en 2022 reflektas rekordan altan nivelon en la estonteco."Kiam ĝi finiĝos?"Demandis Patrick Berglund, CEO de xeneta.

"Sendistoj, kiuj volas iun tre bezonatan ŝarĝan helpon, estis turmentitaj de alia raŭndo de pezaj batoj al malsupraj kostoj. La daŭra perfekta ŝtormo de alta postulo, trokapacito, havenŝtopiĝo, ŝanĝado de konsumkutimoj kaj ĝenerala interrompo de provizoĉenoj kondukas la indicon. eksplodo, kiun, sincere, ni neniam antaŭe vidis."

Ankaŭ ŝanĝiĝis la rangotabelo de la ĉefaj mondaj kompanioj pri kontenera transportado.Alphaliner raportis en siaj tutmondaj ekspedaj flotaj statistikoj en januaro, ke Mediterranean Shipping Company (MSc) superis Maersk por iĝi la plej granda kontenera kargokompanio de la mondo.

MSc nun funkciigas aron de 645 kontenerŝipoj kun totala kapacito de 4284728 TEUoj, dum Maersk havas 4282840 TEUojn (736), kaj eniris gvidan pozicion kun preskaŭ 2000. Ambaŭ kompanioj havas 17% tutmondan merkatparton.

CMA CGM de Francio, kun transportkapacito de 3166621 TEU, reakiris la trian lokon de COSCO Group (2932779 TEU), kiu nun estas la kvara loko, sekvata de Herbert Roth (1745032 TEU).Tamen, por s Ren Skou, ĉefoficisto de Maersk, perdi la ĉefan pozicion ne ŝajnas esti granda problemo.

En deklaro eldonita pasintjare, Skou diris, "nia celo ne estas esti numero unu. Nia celo estas fari bonan laboron por niaj klientoj, provizi riĉan rendimenton, kaj plej grave, esti deca kompanio. Koncernuloj en komercado. kun Maersk."Li ankaŭ menciis, ke la kompanio donas grandan gravecon al vastigo de sia loĝistika kapacito kun pli granda profitmarĝeno.

Por atingi ĉi tiun celon, Marso anoncis la akiron de LF-loĝistiko kun ĉefsidejo en Honkongo en decembro por pligrandigi sian priraportadon kaj loĝistikan kapablon en la Azi-Pacifika regiono.La 3.6 miliardoj da dolaroj tute kontanta interkonsento estas unu el la plej grandaj akiroj en la historio de la kompanio.

Ĉi-monate, PSA International Pte Ltd (PSA) en Singapuro anoncis alian gravan interkonsenton.Port-grupo subskribis interkonsenton por akiri 100% de la private tenitaj akcioj de BDP international, Inc. (BDP) de Greenbriar-akciogrupo, LP (Greenbriar), privata akcia firmao kun sidejo en Novjorko.

Ĉefsidejita en Filadelfio, BDP estas tutmonda provizanto de integra provizoĉeno, transportado kaj loĝistikaj solvoj.Kun 133 oficejoj tutmonde, ĝi specialiĝas pri administrado de tre kompleksaj provizoĉenoj kaj tre fokusita loĝistiko kaj novigaj videblaj solvoj.

Tan Chong Meng, Ĉefoficisto de PSA Internacia Grupo, diris: "BDP estos la unua grava akiro de PSA de ĉi tiu naturo - tutmonda integra provizoĉeno kaj transporta solvo provizanto kun fin-al-finaj loĝistikaj kapabloj. Ĝiaj avantaĝoj kompletigos kaj vastigos la kapablon de PSA. provizi flekseblajn, flekseblajn kaj novigajn ŝarĝajn solvojn. Klientoj profitos el la larĝaj kapabloj de BDP kaj PSA akcelante sian transformon al daŭrigebla provizoĉeno."La transakcio ankoraŭ bezonas la formalan aprobon de koncernaj aŭtoritatoj kaj aliajn kutimajn fermkondiĉojn.

La streĉa provizoĉeno post la pandemio ankaŭ ĉiam pli influis la kreskon de aertransporto.

Laŭ la datumoj de tutmondaj aerkargomerkataj datumoj publikigitaj de la Internacia Aera Transporta Asocio (IATA), la kresko malrapidiĝis en novembro 2021.

Dum ekonomiaj kondiĉoj restas favoraj por la industrio, provizoĉenaj interrompoj kaj kapacitaj limoj influis postulon.Ĉar la efiko de la epidemio distordas la komparon inter la monataj rezultoj en 2021 kaj 2020, la komparo estis farita en novembro 2019, kiu sekvas la normalan postulan ŝablonon.

Laŭ datumoj de IATA, la tutmonda postulo mezurita per tunoj-kilometroj da varoj (ctks) pliiĝis je 3.7% kompare kun novembro 2019 (4.2% por internacia komerco).Ĉi tio estas signife pli malalta ol la 8.2% kresko en oktobro 2021 (2% por internacia komerco) kaj antaŭaj monatoj.

Dum ekonomiaj kondiĉoj daŭre subtenas kreskon de aerkargo, provizoĉenaj interrompoj malrapidigas kreskon pro labormanko, parte pro dungita apartigo, nesufiĉa stokspaco en iuj flughavenoj kaj pliigita pretiga restarigo ĉe jarfinaj pintoj.

Obstrukciĝo estis raportita en pluraj gravaj flughavenoj, inkluzive de la Internacia Flughaveno Kennedy de Novjorko, Los-Anĝeleso kaj la Flughaveno Schiphol de Amsterdamo.Tamen, podetala vendo en Usono kaj Ĉinio restas forta.En Usono, podetala vendo estas 23,5% pli alta ol la nivelo en novembro 2019, dum en Ĉinio, la interreta vendo de duobla 11 estas 60,8% pli alta ol la nivelo en 2019.

En Nordameriko, la kresko de aerkargo daŭre estas pelita de forta postulo.Kompare kun novembro 2019, la internacia kargo-volumo de la aviadkompanioj de la lando pliiĝis je 11,4% en novembro 2021. Ĉi tio estis signife pli malalta ol la agado en oktobro (20,3%).Provizoĉenŝtopiĝo ĉe pluraj gravaj frajtonaboj en Usono influis kreskon.La internacia transportkapacito malpliiĝis je 0.1% kompare kun novembro 2019.

Kompare kun la sama monato en 2019, la internacia kargovolumo de eŭropaj aviadkompanioj en novembro 2021 pliiĝis je 0,3%, sed tio signife malpliiĝis kompare kun 7,1% en oktobro 2021.

Eŭropaj aviadkompanioj estas trafitaj de provizoĉenŝtopiĝo kaj lokaj kapacitlimoj.Kompare kun la antaŭkriza nivelo, la internacia transportkapacito en novembro 2021 malpliiĝis je 9,9%, kaj la transportkapacito de ĉefaj eŭraziaj itineroj malpliiĝis je 7,3% en la sama periodo.

En novembro 2021, la internacia aerkargo-volumo de Azia Pacifika Flugkompanioj pliiĝis je 5,2% kompare kun la sama monato en 2019, nur iomete pli malalta ol la kresko de 5,9% la pasinta monato.La internacia transportkapacito de la regiono iomete malpliiĝis en novembro, malpli ol 9.5% kompare kun 2019.

Estas klare, ke la epidemio elmontris la vundeblecon de la tutmonda provizoĉeno - problemo, kiun la loĝistika industrio daŭre alfrontos ĉi-jare.Alta grado da fleksebleco kaj proksima kunlaboro inter ĉiuj partioj en la provizoĉeno estas necesaj por plene prepari la krizon kaj esperi trakti la post-epidemia epoko.

Investo en transporta infrastrukturo, kiel grandskala investo en Usono, povas helpi plibonigi la efikecon de havenoj kaj flughavenoj, dum ciferecigo kaj aŭtomatigo estas gravaj por plue optimumigi loĝistikajn procezojn.Tamen, kio ne estas forgesebla, estas la homa faktoro.Labormalabundoj - ne nur kamionistoj - indikas ke klopodoj ankoraŭ necesas por konservi la loĝistikan provizoĉenon.

Restrukturi la provizoĉenon por igi ĝin daŭrigebla estas alia defio.

La loĝistika industrio ankoraŭ havas multan laboron por fari, kio sendube pruvas sian kapablon provizi flekseblajn kaj kreajn solvojn.

Fonto: loĝistika administrado

Afiŝtempo: Mar-31-2022